施行はいつから?内容は?薬機法改正に伴う課徴金制度の導入について

基礎知識薬機法の課徴金制度が始まります!

今回は、薬機法の改正により今年8月1日から施行される虚偽・誇大広告規制違反に対する課徴金制度について、ご説明します。

2019年12月に公布された改正薬機法により、薬機法上の虚偽・誇大広告規制への違反に対する課徴金制度が新たに設けられました。

改正の趣旨としては、虚偽・誇大広告を行って医薬品等を販売することをより厳しく取り締まり、違反行為の抑制を図り、広告規制の実効性を確保することです。

今回導入される課徴金制度では、虚偽・誇大広告をおこなった企業などに対し、違反対象期間中における該当商品の売上高の4.5%を課徴金として徴収することが決定しています。

2016年から課徴金制度が導入されている景表法の課徴金額は売上高の3%ですが、改正薬機法の課徴金はそれを上回る割合となり、より厳しい処置が取られるものになります。

薬機法上の課徴金の要件について

1、虚偽・誇大広告

薬機法の課徴金は、薬機法66条1項(虚偽・誇大広告の禁止)違反に対して課されます。

|

薬機法第66条1項 何人も、医薬品、医薬部外品、化粧品又は医療機器の名称、製造方法、効能、効果又は性能に関して、明示的であると暗示的であるとを問わず、虚偽又は誇大な記事を広告し、記述し、又は流布してはならない。 |

薬機法の規制対象は、一般消費者向けの広告に限定されていないため、この点について景表法とは異なっています。そのため、BtoCのビジネスのみならずBtoBの取引においても虚偽・誇大広告規制違反が成立する可能性があるため注意が必要です。

また、薬機法上の虚偽・誇大広告規制の範囲は、承認を受けた医薬品や化粧品等だけではありません。「医薬品」の定義(薬機法2条1項)は幅広いため、広告表現次第では、健康食品などもその規制の対象となります。

一 日本薬局方に収められている物

二 人又は動物の疾病の診断、治療又は予防に使用されることが目的とされている物であって、機械器具、歯科材料、医療用品及び衛生用品(以下「機械器具等」という。)でないもの(医薬部外品を除く。)

三 人又は動物の身体の構造又は機能に影響を及ぼすことが目的とされている物であって、機械器具等でないもの(医薬部外品及び化粧品を除く。)

2、課徴金額

課徴金額は、「課徴金対象期間*」に取引をした、違反行為にかかる医薬品等の対価の合計額の4.5%に相当する額です。課徴金額が225万円(売上高5000万円)未満の場合には、課徴金納付命令は出されません。

*課徴金対象期間:虚偽・誇大広告規制違反を行っていた期間のこと

(但し、違反行為を止めた日から6ヶ月を経過する日までの間に違反行為にかかる医薬品等の取引をした場合には、最後に取引をした日までの期間が加算されます。対象期間上限は3年間)

また、景表法と同様に、自主申告による課徴金の減額(50%の減額)制度も設けられています。但し、調査があったことにより課徴金納付命令があることを予測して報告した場合には、減額はされません。

なお、景表法に基づく課徴金納付命令(売上高の3%)が重複して出される場合には、薬機法による課徴金額から、売上高の3%相当額を控除する調整規定が設けられています。

3、義務的賦課制度

課徴金の対象者に対して、厚生労働大臣が課徴金の納付を命じない場合があります。それは、課徴金の対象者に対して、以下のような命令が行われる場合です。

- 業務改善命令もしくは措置命令

- 薬機法上の業許可・登録の取り消しもしくは業務停止命令

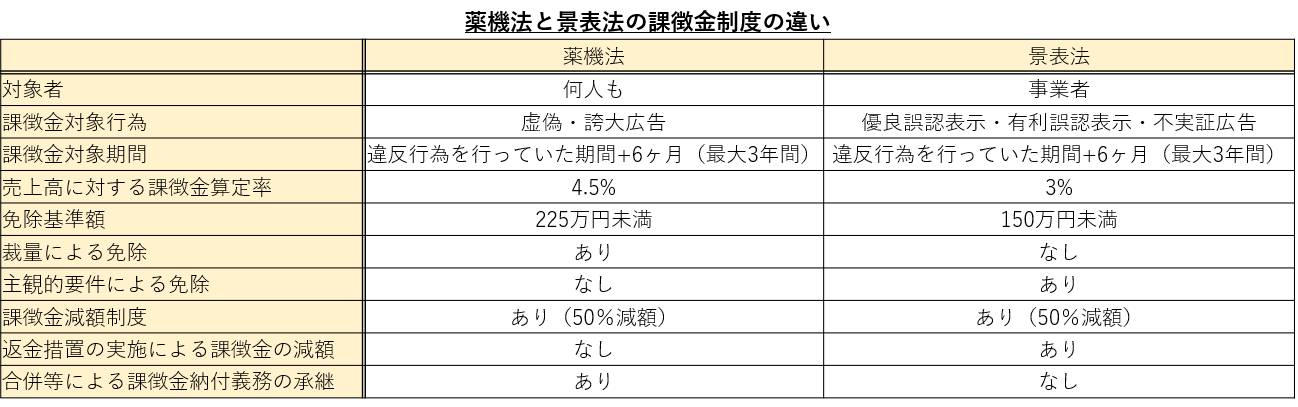

薬機法と景表法の課徴金制度の違い

薬機法と景表法の課徴金制度には、類似する点がある一方で、要件や効果に大きな違いがみられる点もあります。

薬機法改正により、より厳しい処置がとられることになることは、前項でも述べましたが、特に注視するべき点である薬機法の広告規制の適用主体は、「何人も」とされており、広告主だけでなく広告代理店や広告制作会社であっても規制の対象となります。

今後、薬機法の規制が強化されることを踏まえると、これまで以上に広告主・広告代理店・アフィリエイターを含む広告に関与する一人一人の薬機法への理解が欠かせなくなってきています。